Mục lục

Bạn đang cân nhắc theo đuổi ngành Kế toán nhưng còn băn khoăn về bản chất, vai trò cũng như những cơ hội nghề nghiệp mà ngành này mang lại? Hay bạn chỉ đơn giản là muốn có cái nhìn sâu sắc hơn về một trong những lĩnh vực xương sống của mọi nền kinh tế? Bài viết này sẽ cung cấp cho bạn một cái nhìn tổng quan từ A-Z về ngành Kế toán, từ định nghĩa cốt lõi, các nguyên tắc cơ bản cho đến sự khác biệt với lĩnh vực liên quan như Kiểm toán. Hãy cùng tìm hiểu nhé.

Ngành Kế toán là gì?

Ngành Kế toán là gì?

Ngành Kế toán là gì?

Kế toán không chỉ đơn thuần là việc ghi chép sổ sách hay xử lý các hóa đơn, chứng từ. Nó là một hệ thống toàn diện bao gồm việc thu thập, xử lý, phân tích, tổng hợp và cung cấp thông tin kinh tế tài chính dưới hình thức giá trị, hiện vật và thời gian lao động. Mục tiêu cuối cùng của ngành Kế toán là cung cấp các thông tin đáng tin cậy và kịp thời để hỗ trợ việc ra quyết định của các bên liên quan, cả bên trong lẫn bên ngoài tổ chức.

Vai trò của Kế toán trong quản lý tài chính và ra quyết định

Vai trò của Kế toán trong quản lý tài chính và ra quyết định

Vai trò của Kế toán trong quản lý tài chính và ra quyết định

- Cung cấp thông tin cho nhà quản lý nội bộ: Giúp ban lãnh đạo doanh nghiệp nắm bắt tình hình tài chính hiện tại (doanh thu, chi phí, lợi nhuận, dòng tiền), từ đó đưa ra các quyết định kinh doanh chiến lược như: mở rộng sản xuất, cắt giảm chi phí, định giá sản phẩm, đầu tư mới, v.v. Kế toán quản trị đóng vai trò cực kỳ quan trọng ở khía cạnh này.

- Cung cấp thông tin cho các bên bên ngoài:

- Nhà đầu tư: Dựa vào báo cáo tài chính để đánh giá hiệu quả hoạt động, tiềm năng sinh lời và rủi ro của doanh nghiệp trước khi quyết định đầu tư.

- Ngân hàng và các tổ chức tín dụng: Đánh giá khả năng trả nợ của doanh nghiệp khi xem xét cấp các khoản vay.

- Cơ quan thuế: Đảm bảo doanh nghiệp tuân thủ đúng các quy định về thuế, tính toán và nộp thuế đầy đủ.

- Nhà cung cấp và khách hàng: Đánh giá độ tin cậy và khả năng thanh toán của đối tác.

- Kiểm soát và giám sát: Giúp doanh nghiệp theo dõi, kiểm soát các khoản thu chi, tài sản, công nợ, đảm bảo không có sự thất thoát, gian lận và tuân thủ các quy định pháp luật.

- Đánh giá hiệu quả hoạt động: Thông qua các chỉ số tài chính, kế toán giúp đánh giá hiệu quả của từng bộ phận, từng dự án, từ đó có những điều chỉnh kịp thời.

Tóm lại, Kế toán là “ngôn ngữ của kinh doanh”. Không có kế toán, các doanh nghiệp sẽ hoạt động “mù quáng”, không thể biết mình đang ở đâu, đã đạt được gì và cần làm gì tiếp theo để đạt được mục tiêu.

Các nguyên tắc kế toán cơ bản (GAAP, IFRS)

Các nguyên tắc kế toán cơ bản

Các nguyên tắc kế toán cơ bản

Để đảm bảo tính nhất quán, minh bạch và có thể so sánh được của thông tin tài chính, ngành Kế toán hoạt động dựa trên một bộ các nguyên tắc và chuẩn mực nhất định. Hai bộ chuẩn mực phổ biến nhất trên thế giới là GAAP và IFRS.

- GAAP (Generally Accepted Accounting Principles – Các Nguyên tắc Kế toán được Chấp nhận Chung):

- Đây là bộ chuẩn mực kế toán được sử dụng rộng rãi tại Hoa Kỳ. GAAP được xây dựng và duy trì bởi Hội đồng Chuẩn mực Kế toán Tài chính (FASB).

- GAAP có xu hướng dựa trên các quy tắc (rule-based), tức là cung cấp các quy tắc cụ thể cho từng tình huống kế toán.

- Tầm quan trọng: Đảm bảo tính nhất quán trong báo cáo tài chính của các công ty niêm yết tại Mỹ, giúp nhà đầu tư dễ dàng so sánh hiệu suất tài chính giữa các doanh nghiệp.

- IFRS (International Financial Reporting Standards – Chuẩn mực Báo cáo Tài chính Quốc tế):

- IFRS là bộ chuẩn mực kế toán được phát triển bởi Hội đồng Chuẩn mực Kế toán Quốc tế (IASB) và được áp dụng tại hơn 140 quốc gia và vùng lãnh thổ trên thế giới, bao gồm Liên minh Châu Âu, Canada, Úc và nhiều quốc gia châu Á (trong đó có Việt Nam đang trong quá trình chuyển đổi và áp dụng IFRS).

- IFRS có xu hướng dựa trên nguyên tắc (principle-based), tức là cung cấp khung nguyên tắc chung, cho phép kế toán viên linh hoạt hơn trong việc áp dụng vào các tình huống cụ thể, miễn là đảm bảo phản ánh đúng bản chất kinh tế của giao dịch.

- Tầm quan trọng: Thúc đẩy tính minh bạch và khả năng so sánh của báo cáo tài chính trên phạm vi toàn cầu, tạo điều kiện thuận lợi cho đầu tư quốc tế và các giao dịch xuyên biên giới.

Tầm quan trọng chung của các nguyên tắc kế toán

Tầm quan trọng của các nguyên tắc kế toán

Tầm quan trọng của các nguyên tắc kế toán

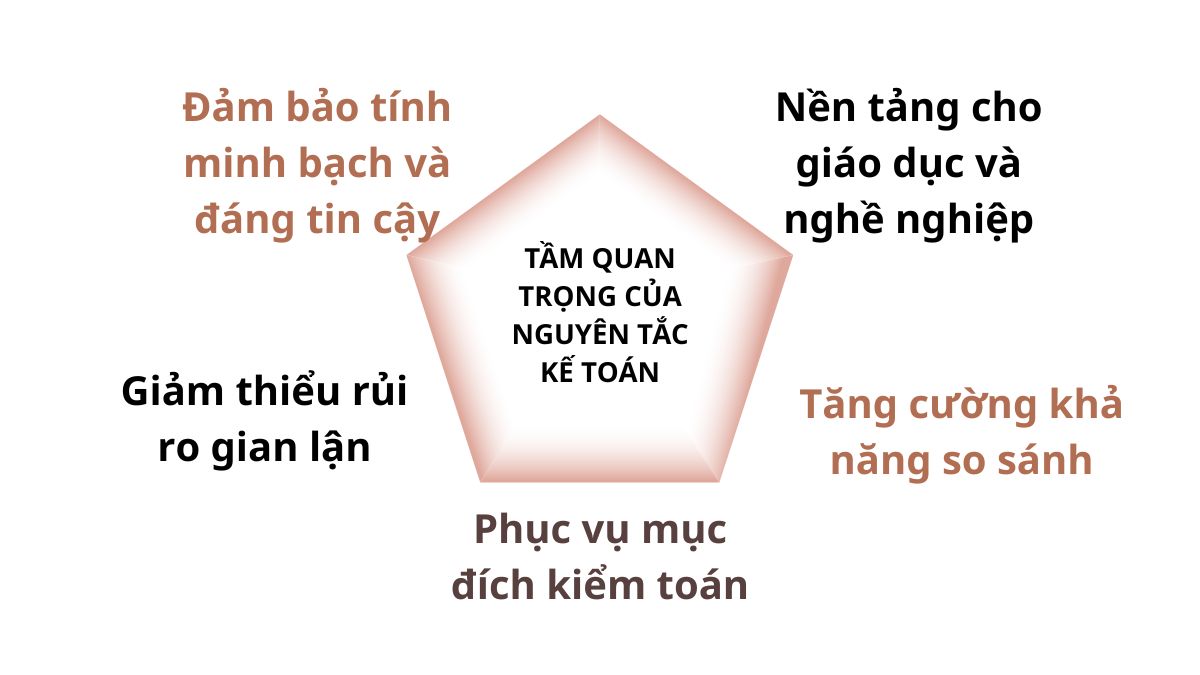

- Đảm bảo tính minh bạch và đáng tin cậy: Các nguyên tắc này đảm bảo thông tin tài chính được trình bày một cách trung thực, khách quan, giúp các bên liên quan đưa ra quyết định dựa trên dữ liệu chính xác.

- Tăng cường khả năng so sánh: Việc áp dụng một bộ nguyên tắc chung cho phép người dùng báo cáo tài chính dễ dàng so sánh hiệu suất và tình hình tài chính giữa các doanh nghiệp khác nhau, thậm chí giữa các quốc gia.

- Giảm thiểu rủi ro gian lận: Các nguyên tắc kế toán tạo ra một khung pháp lý và chuẩn mực, giúp kiểm soát và giảm thiểu các hành vi gian lận tài chính.

- Phục vụ mục đích kiểm toán: Kiểm toán viên sử dụng các nguyên tắc kế toán làm cơ sở để đánh giá tính hợp lệ và trung thực của báo cáo tài chính.

- Nền tảng cho giáo dục và nghề nghiệp: Các nguyên tắc này là kiến thức cốt lõi được giảng dạy trong các chương trình đào tạo ngành Kế toán trên toàn thế giới, đảm bảo chất lượng và sự chuyên nghiệp của đội ngũ kế toán viên.

Phân biệt Kế toán với Kiểm toán

Sự khác nhau giữa Kế toán và Kiểm toán

Sự khác nhau giữa Kế toán và Kiểm toán

Ba thuật ngữ Kế toán, Kiểm toán và Tài chính thường xuyên bị sử dụng lẫn lộn, nhưng chúng là ba lĩnh vực riêng biệt, dù có mối quan hệ chặt chẽ và bổ trợ lẫn nhau.

- Kế toán (Accounting):

- Bản chất: Ghi nhận, phân loại, tổng hợp và báo cáo các giao dịch tài chính của một tổ chức. Nó tập trung vào việc tạo ra các báo cáo tài chính.

- Trọng tâm: Là quá trình thu thập và xử lý dữ liệu lịch sử. “Làm gì đã xảy ra?”

- Đầu ra: Các báo cáo tài chính như Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ.

- Vai trò: Cung cấp thông tin tài chính đáng tin cậy cho các bên liên quan để ra quyết định.

- Ví dụ: Một kế toán viên ghi nhận doanh thu từ việc bán hàng, chi phí lương, khấu hao tài sản và lập báo cáo tài chính hàng tháng/quý/năm.

- Kiểm toán (Auditing):

- Bản chất: Là quá trình kiểm tra, xác minh tính trung thực và hợp lý của các thông tin tài chính được trình bày trong báo cáo kế toán. Kiểm toán viên là một bên thứ ba độc lập.

- Trọng tâm: Đánh giá tính chính xác và tuân thủ các chuẩn mực của dữ liệu kế toán. “Số liệu có đúng không? Có tuân thủ luật pháp không?”

- Đầu ra: Báo cáo kiểm toán, đưa ra ý kiến về sự trung thực và hợp lý của báo cáo tài chính.

- Vai trò: Tăng cường độ tin cậy của thông tin tài chính đối với các nhà đầu tư, ngân hàng và công chúng.

- Ví dụ: Một kiểm toán viên từ công ty kiểm toán độc lập sẽ đến kiểm tra sổ sách, chứng từ, đối chiếu số liệu của một doanh nghiệp để đưa ra nhận xét về báo cáo tài chính của họ.

Các loại hình kế toán phổ biến

Các loại hình kế toán phổ biến

Các loại hình kế toán phổ biến

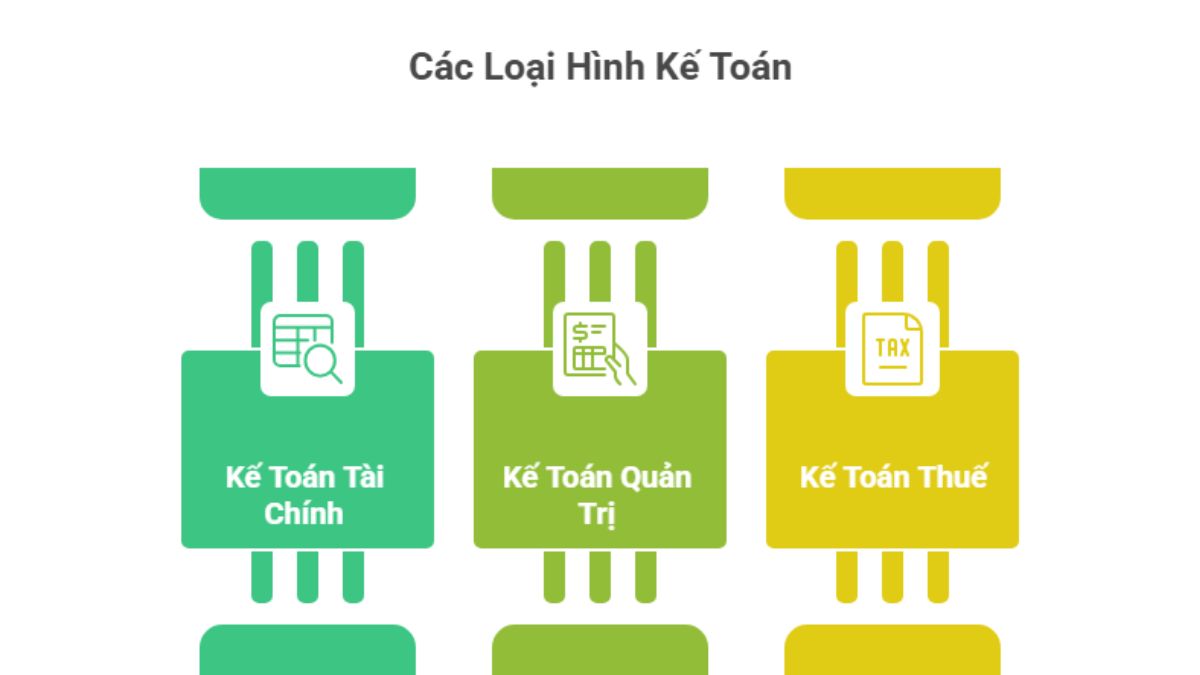

Ngành Kế toán không phải là một khối đơn nhất mà bao gồm nhiều chuyên ngành nhỏ hơn, mỗi loại phục vụ một mục đích và đối tượng người dùng thông tin khác nhau.

- Kế toán tài chính (Financial Accounting):

- Mục đích: Cung cấp thông tin tài chính cho các đối tượng bên ngoài tổ chức (nhà đầu tư, ngân hàng, cơ quan thuế, công chúng).

- Đặc điểm: Bắt buộc tuân thủ các chuẩn mực kế toán (GAAP, IFRS) và quy định pháp luật. Thông tin mang tính lịch sử, tổng hợp và được công khai.

- Sản phẩm chính: Các báo cáo tài chính (Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ).

- Ví dụ: Một kế toán tài chính sẽ chịu trách nhiệm lập báo cáo tài chính hàng năm để nộp cho cơ quan nhà nước và công bố cho cổ đông.

- Kế toán quản trị (Managerial Accounting):

- Mục đích: Cung cấp thông tin tài chính và phi tài chính cho các nhà quản lý nội bộ tổ chức để hỗ trợ việc lập kế hoạch, kiểm soát và ra quyết định nội bộ.

- Đặc điểm: Không bắt buộc tuân thủ các chuẩn mực chung, linh hoạt tùy theo nhu cầu của quản lý. Thông tin có thể rất chi tiết, mang tính dự báo và bí mật nội bộ.

- Sản phẩm chính: Báo cáo chi phí sản xuất, phân tích điểm hòa vốn, dự báo ngân sách, báo cáo hiệu suất hoạt động của từng bộ phận/dự án.

- Ví dụ: Một kế toán quản trị có thể phân tích chi phí sản xuất từng sản phẩm để giúp ban lãnh đạo quyết định nên tiếp tục sản xuất hay thay đổi quy trình.

- Kế toán thuế (Tax Accounting):

- Mục đích: Đảm bảo doanh nghiệp tuân thủ đầy đủ các quy định về thuế của nhà nước, tính toán chính xác số thuế phải nộp và lập các báo cáo thuế.

- Đặc điểm: Tuân thủ chặt chẽ các luật thuế hiện hành (Luật Thuế thu nhập doanh nghiệp, Thuế giá trị gia tăng, Thuế thu nhập cá nhân…).

- Sản phẩm chính: Các tờ khai thuế, báo cáo thuế (GTGT, TNDN, TNCN), báo cáo quyết toán thuế.

- Ví dụ: Một kế toán thuế sẽ theo dõi các thay đổi trong luật thuế để đảm bảo doanh nghiệp tính toán và nộp thuế đúng hạn, tránh các khoản phạt.

Ngoài ba loại hình chính này, còn có các chuyên ngành kế toán khác như:

- Kế toán công (Governmental Accounting): Kế toán cho các cơ quan nhà nước, tổ chức phi lợi nhuận.

- Kế toán pháp y (Forensic Accounting): Điều tra các vụ gian lận tài chính, các vấn đề pháp lý liên quan đến tài chính.

- Kế toán môi trường (Environmental Accounting): Đo lường và báo cáo tác động môi trường của doanh nghiệp.

Sự đa dạng này cho thấy ngành Kế toán cung cấp một phổ rộng các lựa chọn nghề nghiệp, phù hợp với nhiều sở thích và kỹ năng khác nhau.

Kết luận

Ngành Kế toán không chỉ là một nghề khô khan với những con số mà là một lĩnh vực cốt lõi, năng động và không ngừng phát triển, đóng vai trò then chốt trong mọi tổ chức. Từ việc ghi nhận các giao dịch, tuân thủ các nguyên tắc chuẩn mực quốc tế, cho đến việc cung cấp thông tin chiến lược cho quản lý và đảm bảo tuân thủ pháp luật, ngành Kế toán luôn là trái tim của hoạt động kinh doanh.